![]()

统一回复了:免征社保!怎么申请?中小微企业怎么判定?

抗击新冠肺炎

免征社保 申请 判定

0 27062

我爱我家

初级会员

2020-02-21 09:07:32

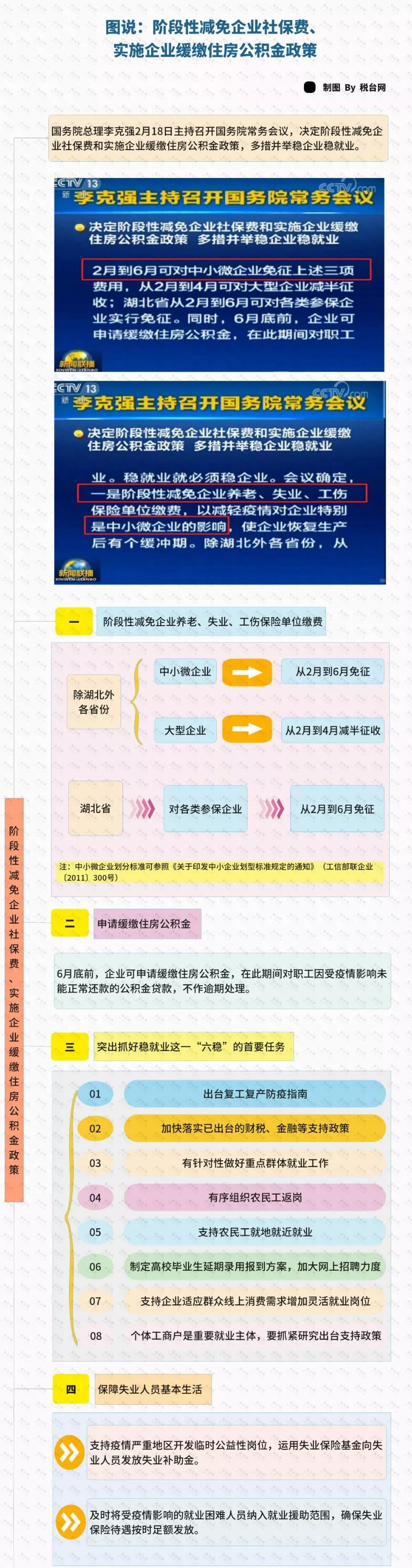

2月18日,国务院常务会议,决定:阶段性减免企业社保费和实施企业缓缴住房公积金政策,多措并举稳企业稳就业。

恭喜!免征企业部分社保费

公积金可申请缓缴

我们先简单回顾一下政策内容。政策明确了企业养老、失业、工伤保险单位缴费的具体减免措施,一图看懂:

具体政策要点,可以参照下表:

中小微企业如何划分的?

今天统一回复!

政策中着重提到了对于中小微企业的减免优惠,如何判断自己的企业是不是属于中小微企业呢?

目前统计口径上,可以参考的文件是《统计上大中小微型企业划分办法(2017)》,主要从营业收入、从业人员、资产总额等几个指标,对企业进行大、中、小、微的划分。

如果没有特殊的发文规定,判断企业类型的标准应该可以参照这个文件的。具体如下:

统计上大中小微型企业划分标准

|

行业名称 |

指标名称 |

计量 |

大型 |

中型 |

小型 |

微型 |

|

农、林、牧、渔业 |

营业收入(Y) |

万元 |

Y≥20000 |

500≤Y<20000 |

50≤Y<500 |

Y<50 |

|

工业 * |

从业人员(X) |

人 |

X≥1000 |

300≤X<1000 |

20≤X<300 |

X<20 |

|

营业收入(Y) |

万元 |

Y≥40000 |

2000≤Y<40000 |

300≤Y<2000 |

Y<300 |

|

|

建筑业 |

营业收入(Y) |

万元 |

Y≥80000 |

6000≤Y<80000 |

300≤Y<6000 |

Y<300 |

|

资产总额(Z) |

万元 |

Z≥80000 |

5000≤Z<80000 |

300≤Z<5000 |

Z<300 |

|

|

批发业 |

从业人员(X) |

人 |

X≥200 |

20≤X<200 |

5≤X<20 |

X<5 |

|

营业收入(Y) |

万元 |

Y≥40000 |

5000≤Y<40000 |

1000≤Y<5000 |

Y<1000 |

|

|

零售业 |

从业人员(X) |

人 |

X≥300 |

50≤X<300 |

10≤X<50 |

X<10 |

|

营业收入(Y) |

万元 |

Y≥20000 |

500≤Y<20000 |

100≤Y<500 |

Y<100 |

|

|

交通运输业 * |

从业人员(X) |

人 |

X≥1000 |

300≤X<1000 |

20≤X<300 |

X<20 |

|

营业收入(Y) |

万元 |

Y≥30000 |

3000≤Y<30000 |

200≤Y<3000 |

Y<200 |

|

|

仓储业* |

从业人员(X) |

人 |

X≥200 |

100≤X<200 |

20≤X<100 |

X<20 |

|

营业收入(Y) |

万元 |

Y≥30000 |

1000≤Y<30000 |

100≤Y<1000 |

Y<100 |

|

|

邮政业 |

从业人员(X) |

人 |

X≥1000 |

300≤X<1000 |

20≤X<300 |

X<20 |

|

营业收入(Y) |

万元 |

Y≥30000 |

2000≤Y<30000 |

100≤Y<2000 |

Y<100 |

|

|

住宿业 |

从业人员(X) |

人 |

X≥300 |

100≤X<300 |

10≤X<100 |

X<10 |

|

营业收入(Y) |

万元 |

Y≥10000 |

2000≤Y<10000 |

100≤Y<2000 |

Y<100 |

|

|

餐饮业 |

从业人员(X) |

人 |

X≥300 |

100≤X<300 |

10≤X<100 |

X<10 |

|

营业收入(Y) |

万元 |

Y≥10000 |

2000≤Y<10000 |

100≤Y<2000 |

Y<100 |

|

|

信息传输业 * |

从业人员(X) |

人 |

X≥2000 |

100≤X<2000 |

10≤X<100 |

X<10 |

|

营业收入(Y) |

万元 |

Y≥100000 |

1000≤Y<100000 |

100≤Y<1000 |

Y<100 |

|

|

软件和信息技术服务业 |

从业人员(X) |

人 |

X≥300 |

100≤X<300 |

10≤X<100 |

X<10 |

|

营业收入(Y) |

万元 |

Y≥10000 |

1000≤Y<10000 |

50≤Y<1000 |

Y<50 |

|

|

房地产开发经营 |

营业收入(Y) |

万元 |

Y≥200000 |

1000≤Y<200000 |

100≤Y<1000 |

Y<100 |

|

资产总额(Z) |

万元 |

Z≥10000 |

5000≤Z<10000 |

2000≤Z<5000 |

Z<2000 |

|

|

物业管理 |

从业人员(X) |

人 |

X≥1000 |

300≤X<1000 |

100≤X<300 |

X<100 |

|

营业收入(Y) |

万元 |

Y≥5000 |

1000≤Y<5000 |

500≤Y<1000 |

Y<500 |

|

|

租赁和商务服务业 |

从业人员(X) |

人 |

X≥300 |

100≤X<300 |

10≤X<100 |

X<10 |

|

资产总额(Z) |

万元 |

Z≥120000 |

8000≤Z<120000 |

100≤Z<8000 |

Z<100 |

|

|

其他未列明行业 * |

从业人员(X) |

人 |

X≥300 |

100≤X<300 |

10≤X<100 |

X<10 |

对于表格的几个简单说明:

1. 大型、中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

2、从业人员,是指期末从业人员数,没有期末从业人员数的,采用全年平均人员数代替。

3、营业收入,工业、建筑业、限额以上批发和零售业、限额以上住宿和餐饮业以及其他设置主营业务收入指标的行业,采用主营业务收入;限额以下批发与零售业企业采用商品销售额代替;限额以下住宿与餐饮业企业采用营业额代替;农、林、牧、渔业企业采用营业总收入代替;其他未设置主营业务收入的行业,采用营业收入指标。

资产总额,采用资产总计代替。

怎么申请?

2月已交的能退费吗?

对于中小微企业而言,政策明确的是2月到6月免征三险。这里的2月到6月,我们认为应该是按所属期来计算。

对于已经缴纳了2月份的社保费的企业,不用担心什么。政策已经出来了,后面对已缴费用肯定会给一个明确的说法的。

目前部分地区已经发文表示:

1、暂停受理2020年2月份企业社会保险(企业职工养老保险、失业保险、工伤保险)的申报和缴纳业务。

2、已缴纳2月社会保险费如何处理另行通知。

3、2月以前申报的社会保险欠费仍应按规定缴纳。

对于2月份已缴社保费,是采取退费,还是抵扣,目前还没有明确的政策文件。从操作上来讲,采用抵扣的方式概率可能会大一些。

至于具体申请方式,各省会出台具体操作规定,预计应该都是会采取最简单、最方便企业的方式。

个人部分减免吗?

会不会影响以后的养老金待遇?

6个热门问题,解答来了!

1、个人缴费也会减免吗?

会议明确“单位缴费”减免,本次“免征或减半”是国家支持企业度过困难,为企业减负。

员工缴纳的这部分,本就是计入员工个人的养老和医疗帐户,属未来个人使用。

所以很清晰,个人部分应该没有减免的。

2、会影响以后的养老金待遇吗?

现在免征的只是企业缴纳的养老保险,这个费用会计入统筹账户。领取养老金的计算公式很复杂,主要跟你退休时候上年职工平均工资、缴费年限等关系较大。

所以,不会影响个人养老金领取待遇的。

1、减免的是所有的社保费吗?单位是不是可以不申报社保费了?

只减免养老保险、失业保险及工伤保险3个项目,医疗保险和生育保险不在减免之列。所以单位记得这两个项目仍需要申报缴纳费用的。

4、中小微企业,2月到6月公积金是不是也可以不缴了?

政策明确的是缓缴,不是不缴。企业依然需要向公积金中心申报的。

5、减免社保费,需要申请吗?如何申请?

各省会出台具体操作规定,我们预计应该都是会采取最简单、最方便企业的方式。

6、会议上还提到了个体工商户的优惠政策,具体是什么?

目前政策还没明确,相信很快就会出来的。

特别声明:本栏目所有内容均来自互联网和网友上传,仅供个人学习、参考使用,请勿用于商业用途,请支持购买标准正版授权!如有侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。

1

试验检测 考试备战

- 热门内容

- ● 最漂亮的检验检测人 58

- ● 祝大家元旦快乐、万事安康! 42

- ● 2019年度全国公路水运工程试验检测专业技术人员职业资格考试相关花絮 41

- ● 2014-2024公路水运试验检测考试真题、习题资料分享 33

- ● 26

- ● 【必看】2020《公共基础》重要考点整合版 14

- ● 123个!试验检测操作视频大全汇编 13

- ● 韩式烤冷面地摊隆重开张了,走过路过,切莫错过! 11

- ● T/CECS 02-2020《超声回弹综合法检测混凝土抗压强度技术规程》 11

- ● 交通试验检测考试因虚假承诺考试成绩为0:各省交通质监部门关于2019年公路水运试验检测专业技术人员考试报名不实处理通告 10